728x90

반응형

1. 부업을 해서라도 경제적 자유를 빠르게 누리고 싶다!

mz세대도 n잡을 하며 청춘을 불태우고 있습니다.

그렇게 번 돈으로는 재테크도 열심히 하고요

바쁘다 바뻐~~~

mz세대 뿐이 아니죠,

어제 뉴스를 보니, 은퇴를 해도 모자랄 60대의 연령층 역시 n잡을 지속하고 있습니다.

그만큼 먹고 살기가 퍽퍽한 것에 대한 반증이죠 ㅠㅠㅠ

또다른 뉴스는 월급 외 소득이 월에 5200만원이 넘는다는군요!

누군가의 연봉을 월에 벌어들이다니

이 계층화는 나날이 더해 갈 전망입니다

매달 5200만원을 월급외로 받다니...비결좀 ㅠㅠ

2. 부업과 관련된 2개의 뉴스를 함께 소개합니다.

노동의 유연화와 경제적 자유를 누리고자 하는 성향이 강한 MZ세대(1980년대~2000년대 초반 사이 출생자)가 'N잡'에 대해 긍정적으로 인식하고 N잡에서 발생한 수익으로 재테크도 활발히 한다는 설문조사 결과가 나왔다.

법인보험대리점 리치앤코는 모바일 리서치 기관 오픈서베이에 의뢰해 수도권 거주 2030 직장인 500명을 대상으로 설문조사한 결과 이같이 나타났다고 31일 밝혔다. 설문조사는 지난 7일부터 사흘 동안 진행됐다.

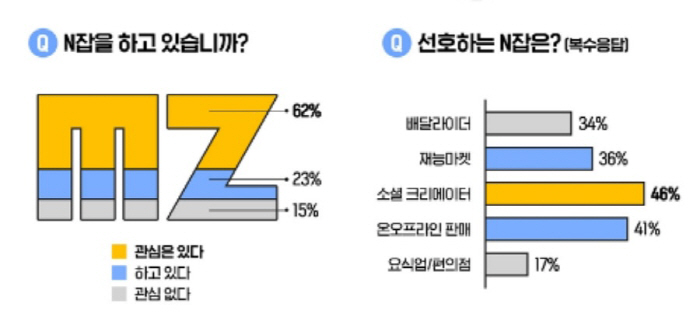

이에 따르면 MZ세대 직장인 응답자의 23%, 5명중 1명은 여러 직업을 가진 'N잡러'였다. 이들은 유튜브, 인스타그램, 블로그 등에서 '소셜 크리에이터(20%)'로 가장 많이 활동하고 있었다. 탈잉, 크몽 등 재능마켓 플랫폼(17%)과 배민커넥트, 쿠팡플렉스 같은 배달업(17%)이 그 뒤를 이었다. 플랫폼을 통해 쉽게 접근이 가능한 분야 뿐만 아니라 개인 선호도에 따라 다양한 업종에 도전하는 모습을 확인할 수 있었다.

MZ세대 직장인들은 비교적 최근에 N잡을 시작했다. N잡 시작 시기를 묻는 질문에 72%의 N잡러가 '최근 1년 이내'라고 응답했다. 본업을 제외한 부업의 월 수입은 10만원 이상~40만원 미만이 29%, 40만원 이상~70만원 미만이 21%를 차지했다.

현재 N잡러는 아니지만 응답자의 85%는 N잡에 적극적인 관심을 있다고 밝혔다. 이들은 향후 하고 싶은 N잡(복수응답)으로 '소셜 크리에이터(46%)'를 가장 많이 꼽았다. 그 뒤를 '스마트스토어, 무인점포(41%)', '재능 마켓(36%)' 등이 이었다.

[자료 제공 = 리치앤코]

N잡의 주된 목적은 재테크였다. N잡 수입으로 '미래를 위한 투자(62%)'를 하고 싶어하는 MZ세대 직장인이 가장 많았다.

MZ세대의 높은 재테크 인식 수준은 현재 보유하고 있는 금융상품(복수응답)을 묻는 질문에서도 드러났다. 이들은 평균 2.5개의 금융 상품을 가지고 있었다. 주식, 펀드 상품을 보유한 비중이 70%, 보험은 절반 이상인 54%가 보유 중이었다. 특히, N잡러일수록 다양한 금융 분야에 관심이 높았다.......

또 다른 기사입니다. 여기는 어나더 클래스를 보여주는 분들입니다.

단순히 '부업'으로 치부하기에는 금액이 상당합니다.

고소득자 신데 또 다른 사업체or법인을 운영하시는게 아닐까 생각이 듭니다만

매달 내는 건강보험료로 따져봤을 때 월급으로만 다달이 1억450만원 이상을 버는 초고소득 직장인은 3700명이 넘고, 이자나 배당, 임대소득 등 월급 외 수입만으로 매달 5200만원 이상을 거두는 초고소득 직장인도 4800명이 넘는 것으로 나타났다.

21일 건강보험공단에 따르면 올해 11월 기준으로 월급에 매기는 건보료 최고 상한액인 월 365만3550원(본인 부담)을 부담하는 건강보험 직장가입자는 3738명이었다. 피부양자를 제외한 전체 직장가입자 1962만4000명의 0.019%에 해당한다.......

다만 직장가입자는 본인과 회사가 반반씩 보험료를 부담하기에 초고소득 직장인 자신이 내는 절반의 월 보험료 상한액은 2018년 309만6570원, 2019년 318만2760원, 2020년 332만2170원, 2021년 352만3950원, 2022년 365만3550원 등으로 올랐다.

이런 상한액을 건강보험료율을 적용해 월급으로 환산해보면 2018년 9924만9038원(보험료율 6.24%), 2019년 9853만7461원(보험료율 6.46%), 2020년 9961만5292원(보험료율 6.67%), 2021년 1억273만9067원(보험료율 6.86%) 등이며, 올해는 1억453만6481원(보험료율 6.99%)에 달한다.

이처럼 월급에 붙는 건보료 최고 상한액을 내는 직장가입자는 2018년 2516명에서 2019년 2875명, 2020년 3311명, 2021년 3302명 등으로 거의 해마다 늘고 있다.

3. 힘들다 힘들대 해도, 이 와중에 돈 버는 사람들이 늘어나고 있습니다.

경제적 자유를 누린다는 사람들도 유트보와 책을 통해 더욱 자주 만날 수 있습니다.

유튜브를 보다가 만난 광고에서는 '단군 이래 가장 돈 벌기 쉬운 세대'라 하더군요.

왜 이렇게 나만 어려운 일인지 ㅋㅋㅋㅋㅋㅋㅋㅋㅋ

휴직을 앞두고, 오늘 오전에는 병들어 몸살난 남편을 출근시키고 나니

더욱 부수입에 대한 고민이 깊어집니다.

고민만 하지 말고 뭐라도 해야 할텐데 고민하면서 안전영역안에 잘 숨어있습니다..ㅋㅋㅋㅋㅋ

블로그를 잘 키워보는게 우선 목표이긴 한데 뜻대로 쑥쑥 커주진 않는군요

월에 5200만원을 초과하는 월급 외 수입을 얻는 분들, 부러움을 넘어 존경입니다;

건보료 많이 내더라도 더 많은 수익 내보고 싶습니다 ㅋㅋㅋㅋㅋ

한달에 500만원 부수입 버는게 목표인데, 티스토리, 더 유용하고 재미나게 써보겠습니다!

반응형

'램어 부의 지도 > 부수입, 앱테크' 카테고리의 다른 글

| 스벅]사이렌 오더 주문 후 럭키 래빗 찾아봅시다! (13) | 2023.01.20 |

|---|---|

| 남편 빼고 다 파는 중ing, 당근 사랑해요 (19) | 2023.01.08 |

| 웹3.0이 뭐길래? 내가 모은 스벅별도 판매가 가능해진다? (5) | 2022.11.29 |

| 데일리 워킹 적금x우리은행 금리 11%!, 이자 계산 (4) | 2022.11.24 |

| 카카오 26주 적금X교촌 치킨, 카뱅 26주 적금 이자 계산 (8) | 2022.11.23 |

댓글